[2018. 10. 25. 작성]

앞서 말했듯이 우리네 삶뿐만 아니라 은행을 이용할 때 신용은 중요합니다.

상대방을 믿을지 그렇지 않을지 기준이 되니까요.

은행은 어떻게 고객의 신용을 파악할까요?

이번에 소개할 신용판단의 여러 척도 중 하나인 '신용도판단정보'입니다.

정의는

'금융거래 등 상거래와 관련하여 신용정보주체의 신용도를 판단할 수 있는 정보'

라고 하네요.

사실 자세히 들어가면 분류도 다양해지고 용어도 비슷비슷해서 참 헷갈립니다.

저희는 간단하게 갑니다!

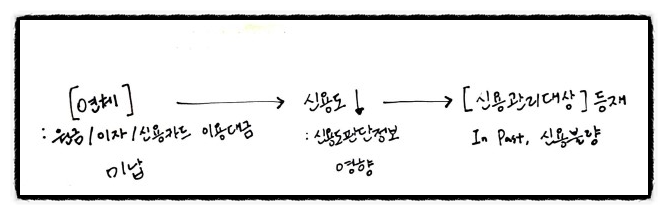

너무나 당연한 얘기지만 대출금 또는 신용카드 이용금액 연체되면 신용도는 떨어집니다.

신용도가 떨어지면 신용관리대상이 됩니다. 금융기관은 주의가 필요하니까요.

(참고로 현재 불리는 신용관리대상은 얼마 전까지만 해도 신용불량으로 불렸답니다.)

그렇다면 여기서 꼼수를 생각해낼 수 있습니다.

가정해봅시다.

호섭이는 A은행에서 실행한 대출금이 연체되었습니다.

당연히 신용도는 떨어집니다. A은행에서 말이죠.

아마 연체를 해결하지 않는 이상, A은행을 계속 이용하기 힘들겁니다...

호섭이는 꼼수가 생각납니다.

B은행을 가자!!

B은행은 본인이 A은행에서 연체한 사실을 알 수가 없을테니까 말이야!

호섭이는 B은행에 가서 대출을 받으려고 합니다.

결과는 아시다시피 NO!입니다.

어떻게 B은행 직원은 호섭이가 A은행에 연체가 있다는 사실을 알고 있을까요?

A은행의 직원과 B은행의 직원이 혹시 친한 사이인가?

아니면 이 바닥에 소문이라도 난 걸까요?

정답은 바로

'한국신용정보원'입니다.

'신용정보의 집중'이라는 과정을 거쳐 모두 알 수 있게 됩니다.

간단하게 설명해봅시다.

A은행에서 일정기간 연체가 되면 자동으로 한국신용정보원에 그 사실을 알립니다.

한국신용정보원 데이터를 모아 타 금융기관에 해당 정보를 제공합니다.

그렇기 때문에 타 금융기관 또한 해당 정보를 알 수 있는 것입니다.

요즘은 시스템이 발달되어 실시간으로 반영이 가능하기까지 합니다.

이제 중요한 내용이 시작됩니다!

신용정보원에 연체정보를 집중하는 과정은 일정기간이 지난 후에 등록됩니다.

다시 말해, 그 '일정기간'이 지나지 않으면 신용정보원에 '신용관리대상'정보가 등록되지 않습니다.

등록조건 및 해제조건은 위 페이지에서 '신용정보관리규약'을 통해 확인이 가능합니다.

그러나 생소한 용어들과 아리송한 개념들로 인해 이해가 쉽지 않으실 수 있습니다.

복잡하다면

"3"을 기억하세요.

연체가 후 3개월이 지나면 '신용관리대상'에 등록된다고 생각하세요.

모든 은행이 내가 신용은 낮은 사람인걸 알 수 있는 기간은

단 3개월입니다.

(여신상품의 종류 및 유형에 따라 다소 차이가 발생할 수 있으나

3개월을 마지노선으로 생각하시면 편합니다.)

사실 대출을 받거나 신용카드를 사용할 때 단 1개월이라도 연체를 하지 않는 것이 제일 중요합니다.

그럼에도 어쩔 수 없이 연체를 해야 하는 상황이 온다면

위에 언급했듯이 '3'을 기억해주세요.

3개월 내에 상환할 수 있다면 최소한 '신용관리대상'(구 신용불량)이 되는 것은 피할 수 있으니까요^_^

'금융 > 연체의 이해' 카테고리의 다른 글

| [연체]06.'연체' 굳이 해야 한다면 알아두세요. -신용관리대상정보(구 신용불량) 해제하기 (0) | 2022.05.16 |

|---|---|

| [연체]05.'연체' 굳이 해야 한다면 알아두세요. -개인파산 (0) | 2022.05.16 |

| [연체]04.'연체' 굳이 해야 한다면 알아두세요. - 개인회생 (0) | 2022.05.16 |

| [연체]03.'연체' 굳이 해야 한다면 알아두세요. - 신용회복 (0) | 2022.05.16 |

| [연체]02.'연체' 굳이 해야 한다면 알아두세요. - 연체이자 관리하기 (0) | 2022.05.16 |

댓글